斗鱼app登录 永大股份事迹承压权臣: 坏账准备抓续飙升, 家眷式控股大手笔分成

发布日期:2026-04-10 10:03 点击次数:126

《港湾买卖不雅察》施子夫

4月10日,北交所上市委员会将召开2026年第36次审议会议,届时将审议江苏永大化工机械股份有限公司(以下简称,永大股份)的首发上会事项。

2025年4月,永大股份递表北交所获受理。同庚11月26日,公司第一次收受北交所上市委员会审议,遭到暂缓审议。这次系公司的第二次上会,当然备受平和。

1

营收净利润承压权臣

天眼查袒露,永大股份建树于2009年,公司专科从事基础化工、煤化工、真金不怕火油及石油化工、光伏与医药等鸿沟压力容器的研发、遐想、制造、销售及干系时刻做事,酿成以反馈压力容器、换热压力容器、分离压力容器、储存压力容器为主的非标压力容器居品体系。

公司在煤化工及石油真金不怕火葬等鸿沟为煤制甲醇、煤制乙二醇、煤制烯烃、乙烯、PDH、环氧乙烷、苯酚丙酮、双酚A、苯乙烯、环己酮、己内酰胺、PTA、BDO、EVA、双氧水等安装鸿沟提供了大皆的优质居品和做事。

永大股份的主要收入来自销售压力容器居品。从2023-2025年(以下简称,推崇期内),公司来自压力容器的销售收入分别为7.07亿元、8.1亿元和7.17亿元,占当期主营业务收入的99.79%、99.19%和99.44%,主营业务较为凸起。

2024-2025年,压力容器的销售金额变动率分别为14.56%、-11.47%,2025年收入下滑主要系压力容器居品单价同比下落。

销量观念方面,推崇期内,压力容器的销售数目分别为2.05万吨、2.35万吨和2.4万吨,销售单价分别为3.44万元/吨、3.44万元/吨和2.99万元/吨。

2025年,压力容器的销售数目、销售单价分别较上一年同期增长1.78%、-13.04%,销售单价权臣下滑。

按照下贱应用鸿沟分手,永大股份来自基础化工鸿沟的收入最高,期内分别为65.58%、57.55%、48.62%;其次系煤化工,分别为26.96%、18.16%和22.95%。

各期,光伏鸿沟所产生的营业收入分别为2560.91万元、1.56亿元与1.81亿元,占主营业务收入的比例分别为3.62%、19.14%与25.11%。

永大股份指出:若光伏行业逾期产能出清、市集供需转念、硅料及硅片价钱收复不足预期,展望短期内光伏鸿沟下搭客户由新增产能带来的压力容器采购需求较少,公司光伏鸿沟将来事迹可能存在大幅下滑的风险。

推崇期内,永大股份竣事营收分别为7.12亿元、8.19亿元和7.27亿元,净利润分别为1.31亿元、1.07亿元和1.09亿元,扣非后归母净利润分别为1.29亿元、1.07亿元和9674万元,毛利率分别为27.31%、28.73%和25.11%。

2024-2025年,永大股份收入增速分别为15.03%、-11.23%,净利润增速分别为-18.32%、1.87%。不管是营收或者利润均在期内出现波动。

2026年1-3月,永大股份展望营业收入约为1.7亿元-2亿元,同比变动幅度约为-13.22%至2.10%;包摄于母公司统统者的净利润约为3400万元至4000万元,同比变动幅度约为-15.41%至-0.48%;包摄于母公司统统者的扣除非往往性损益后的净利润约为3400万元至4000万元,米兰体彩同比变动幅度约为10.49%至5.30%。

永大股份默示:公司营业收入与净利润同比变动有所下落,主要受形势安装调检修收时点的影响,安装调检修收的时候由客户凭证形势程度统筹安排,具体受客户花式、不同标段程度、安装周期、审批经由等身分影响,2026年第一季度阐发收入的形势相对较少且上年同期基数较高,其中,2025年第一季度营业收入较高主要系四川正达凯新材料有限公司宜汉县先进智造产业园形势(年产120万吨MEG联产10万吨电子级DMC新材料形势)完成安装调检修收,阐发收入1.57亿元所致。

2

客户聚首度超七成,坏账准备抓续飙升

永大股份的下搭客户主要来自于基础化工、煤化工、真金不怕火油及石油化工、光伏与医药等化工细分行业,其发展受宏不雅经济波动、国度产业计策变化等身分的影响较大,存在一定的周期性。

推崇期各期,公司应用于煤化工、石油化工、基础化工鸿沟的营业收入占比分别为94.86%、79.27%与73.59%,系主要应用鸿沟。

推崇期内,按团结适度下合并口径统计,公司上前五名客户的销售收入分别为4.77亿元、5.43亿元和5.26亿元,占主营业务收入的比重分别为67.32%、66.47%与72.91%。

与此同期,永大股份的应收账款账面价值分别为2.05亿元、2.64亿元和2.44亿元,占当期营业收入的比例分别为28.73%、32.24%与33.58%;应收账款账面余额分别为2.53亿元、3.47亿元和3.47亿元;坏账准备分别为4833.53万元、8329.39万元和1.03亿元。

2024年,公司应收账款坏账耗损增多主要系对内蒙古润阳悦达新动力科技有限公司单项计提坏账耗损2592.54万元。

截止2026年2月28日,斗鱼app下载永大股份2023-2025年末的应收账款期后回款金额分别为1.98亿元、2.29亿元和2058.6万元,回款比例分别为78.13%、65.86%和5.93%。

此外,推崇期内各期末,公司存货账面价值分别为8.32亿元、5.95亿元、4.99亿元,占当期总财富的比例分别为55.34%、45.79%与33.93%;存货账面余额分别为8.38亿元、6.02亿元和5.06亿元;存货跌价准备分别为620.56万元、666.28万元和611.84万元。

受到存货、规划性应收形势与规划性应答形势的影响,推崇期各期末,永大股份规划举止产生的现款流量净额分别为1.54亿元、3649.22万元与1.01亿元,期末现款及现款等价物余额分别为1.28亿元、7455.6万元和3536.95万元。

偿债智力方面,推崇期内,公司的财富欠债率(合并)分别为61.17%、48.87%、47.38%,流动比率分别为1.83倍、2.46倍和1.77倍,速动比率分别为0.71倍、1.11倍和0.93倍。

3

家眷控股超概况,大手笔分成5000万

这次IPO,永大股份规划募资4.58亿元,一齐用于重型化工装备坐褥基地一期开发形势。

跟着业务量的增长,推崇期内,公司的产能利用率分别为106.64%、83.83%和99.8%,几近满盈。

不外,仍有不少眼力防护到,在永大股份初度向北交所递交招股书时,公司原规划募资金额为6.08亿元,除了5.58亿元用于扩产形势外,公司还规划补充5000万元流动资金。在这次上会版的招股书中,公司不仅砍去了补流标准,同期募资额也出现了缩减,此举或影响市集对公司募谄谀感性的担忧。

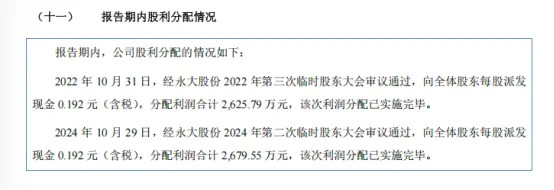

另外,在讲述IPO的关键时期,永大股份还曾两次现款分成,2022年、2024年分别向举座鼓动分拨利润2625.79万元、2679.55万元,有计划分成5305.34万元。

勾搭此前永大股份于2021年实施的现款分成1.5亿元。从2021-2024年,永大股份累计完成现款分成2.03亿元,主要流向实控东谈主李氏家眷。

截止招股书签署日,李昌哲抓有公司8600.00万股,占刊行前公司股本总数的61.62%,为公司控股鼓动。李昌哲之子李进抓有公司1080.00万股,占刊行前公司股本总数的7.74%;李进夫妻顾秀红抓有公司2400.00万股,占刊行前公司股本总数的17.20%。李昌哲、顾秀红和李进有计划告成抓有公司1.2亿股,有计划告成抓股比例为86.56%,且李昌哲、顾秀红和李进签署了《一致行径公约》与《一致行径公约之补充公约》,商定在诈欺各项波及鼓动职权、董事职权以及平常坐褥规划、管制过头他首要事项有策动等诸方面保抓一致。因此,李哲、顾秀红和李进为公司实质适度东谈主。

盛名财税大众刘志耕合计,IPO时代大额分成,名义正当,实则激发市集对其募资动机、公司措置与中小鼓动利益保护的深度质疑。这种“一边分钱、一边圈钱”的操作,虽未莽撞法律红线,但在买卖伦理与老本市集信任层面已亮起红灯。

内控方面,截止招股证明书签署日,公司与客户存在尚未推行完了且诉讼地方金额跳跃1000万元的首要诉官司项共1起,系内蒙古润阳悦达新动力科技有限公司的买卖合同纠纷。2024年10月14日,鄂托克前旗东谈主民法院作出《民事融合书》,经融合公司与内蒙古润阳悦达新动力科技有限公司达成融合公约,客户需分期偿还货款3544.28万元。因内蒙古润阳悦达新动力科技有限公司未按《民事融合书》商定付款,公司于2025年1月10日向鄂托克前旗东谈主民法院肯求强制推行,公司暂未收到法院的立案示知”。

公司已就上述诉讼波及事项主动肯求强制推行,且已对所波及的应收账款及合同财富全额计提坏账准备。但鉴于法院尚未立案且未推行完了斗鱼app登录,上述大额货款尚未收回可能对公司的坐褥规划产生一定的不利影响。(港湾财经出品)

幸运彩app官方网站下载